茂金属聚乙烯是以茂金属催化剂为基础合成的一种聚乙烯树脂,是近10年来聚烯烃工业最重要的技术革新。产品类型主要包括茂金属低密度聚乙烯、茂金属高密度聚乙烯和茂金属线性低密度聚乙烯。茂金属聚乙烯凭借独特的物理性能和加工性能,在多层共挤吹塑加工中得到了广泛应用,深受国内外包装印刷企业的青睐。

目前据国内茂金属产能229万吨,部分企业产量较少,2023国内全年产量膜类20.42万吨,未来5年预计仍有120万以上的投产,使用工艺以Unipol的气相法为主。

聚烯烃持续扩能的大背景下,各方都在向规模化、全球化和创新化发展,寻找新的机会,传统通用料需求大,但供应已面临饱和,专精特新产品研发力度增加。

茂金属产品技术已经较为成熟,并在全世界范围内得到有效使用,添加比例逐渐增加,截至目前我们统计国内茂金属产能229万吨,部分企业产量较少,2023国内全年产量膜类20.42万吨,未来5年预计仍有120万以上的投产,使用工艺以Unipol的气相法为主。

据统计目前茂金属全球产能1525万吨,备受关注的埃克森大亚湾也即将在2025年投产,另外中东博禄4期20万的产线万吨,预计2024年表观消费量290万吨。从近几年的数据看国产增速大于进口增速,茂金属进口格局也在悄然变化,曾经埃克森、陶氏、三井、博禄等主要企业共同占据主要供应,而如今埃克森年均增速已达15%左右,已成独占鳌头之势,陶氏供应量尚且可与之匹敌,其他企业供应均有减量。

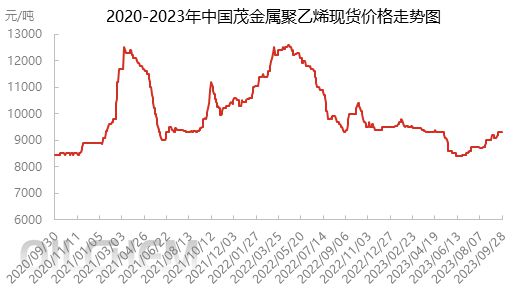

2020-2022年茂金属聚乙烯市场价格波动呈现“M”走势,价格的高位在2021年的3月和2022年的4月。2021年一季度陶氏泰国装置开车以后主产POE,美国极寒天气多套装置被迫停车,日本地震三井石化装置停车,一系列因素导致一季度茂金属聚乙烯供应量减少;需求方面,2021年一季度包装膜开工率较往年偏高,农膜3月正逢小旺季,供需支撑下价格拉涨。2022年原油价格的大幅拉涨成本支撑强劲,进口量延续2021年的低位,供应紧缺价格一路走高。价格的低位在2020年4月,主要是两点原因:第一是公共卫生事件的影响,第二是原油的波动。

2023年价格低位是2023年的6月,价格在8400元/吨。一方面是由于乙烷价格跌至年内低位,美国产区乙烷制茂金属聚乙烯价格优势明显需求增量;另一方面,二季度农膜小旺季结束叠加出口订单缩减,茂金属聚乙烯下游企业开工处于年内偏低水平。总体来看,北美产区茂金属聚乙烯输入量增加明显,需求增速不及供应增速,供大于求加剧价格震荡下行。综合来看,供需关系直接影响茂金属聚乙烯价格的涨跌,茂金属聚乙烯进口依存度较高,因此进口占比较大的企业对产品价格形成垄断。

近期,台州市生态环境局拟对荣盛年产1000万吨高端化工新材料项目建设项目环评文件作出审批意见的公告。本次投资建设的年产1000万吨高端化工新材料项目,含八个产业链,其中包括45万吨/年m-LLDPE装置。

10月25日,台州市生态环境局拟对荣盛年产1000万吨高端化工新材料项目建设项目环评文件作出审批意见的公告。荣盛新材料(台州)有限公司在台州湾新材料产业园规划用地内建设45万吨/年m-LLDPE装置。而就在荣盛石化公布新项目之前,卫星石化在今年6月份就公布了将在连云港投资新建250万吨/年α-烯烃配套装置,其中包括两套50万吨/年高端聚乙烯(茂金属)装置。

而今年,茂金属聚乙烯可以说是举步维艰,内外交困的一年。今年茂金属聚乙烯和聚乙烯通用料的价差在不断缩小,而茂金属催化剂价格相对较高。据了解,国产茂金属催化剂在200万元/吨以上,而进口茂金属催化剂在400万元/吨以上。较高的生产成本导致生产企业再生产茂金属聚乙烯的时候呈现亏损状态。企业为了保证自身客户的需求,不得不生产茂金属聚乙烯。由于其优异的物理性能和化学性能,茂金属聚乙烯在包装、农膜、电缆和管材等领域被广泛应用。今年,由于价格相对较低,导致部分下游企业在原料选择上开始用茂金属聚乙烯来替代通用料。

未来几年茂金属聚乙烯的市场规模将继续扩大。随着人们对产品品质和环保要求的提高,茂金属聚乙烯的需求量也将逐渐增大。而在技术方面,茂金属聚乙烯行业将继续进行创新和改进,以提高产品的性能和质量。随着新技术的不断涌现,茂金属聚乙烯的生产效率和质量将得到进一步提高,这也有助于推动其市场的发展。卫星石化、荣盛石化也正是看重这点,开始布局投资建设茂金属聚乙烯装置。届时,随着新装置的投产,茂金属聚乙烯的认可度以及供应量的增加,跟聚乙烯通用料的价差将会继续缩小。

近年来,我国聚烯烃行业蓬勃发展,已经成为全球聚烯烃生产和消费大国,产能和表观消费量实现双增长。然而,我们也需要承认,我国化工行业存在着大而不强的问题。相较于一些西方发达国家,我国聚烯烃产业在产品结构上集中于中低端通用料,利润微薄;部分高端聚烯烃产品的关键技术和产品都依赖进口。总体来说,低端产能严重过剩,高端产品依赖进口,这一局面亟待突破。

近年来,外资纷纷加大在中国石油和化工领域的投资力度,沙特阿美接连宣布两项总投资逾千亿元的中沙石油化工合作项目,中海油壳牌大乙烯三期项目建设启动,埃克森美孚惠州项目与湛江巴斯夫项目加速建设。中国政府于2023年10月19日宣布了一个重大决策:全面取消制造业领域外资准入限制措施,中国制造业市场竞争加剧。

目前我国化学工业的销售额占到世界化学工业销售额的44.4%, 2022年,我国化工新材料产能超过4500万吨,产量达到3323万吨,实现产值13160亿元,化工产业体系不断完善,产业规模持续扩大,自给率显著提升。中国化工新材料发展正在进入赶超世界前沿“闯高端”的创新阶段。全球范围内,高端材料技术壁垒的竞争更趋白热化。

“十三五”以来,我国化工新材料重大关键技术取得了一系列新突破。先后攻克了茂金属聚烯烃、110千伏高压绝缘电缆专用料、光伏级乙烯-醋酸乙烯共聚物(EVA)等高端聚烯烃;目前正在攻克的有α-烯烃、POE、环状kaiyun体育全站 开云官方网站聚烯烃等。中国石化、中国石油在高性能聚烯烃领域引领行业高端发展,同时一批新材料领军企业快速成长。越来越多的高性能聚烯烃产品技术指标正在接近或达到国际先进水平。

然而,高性能聚烯烃及单体供给不足和创新能力落后,仍然是我国化工新材料发展的一大矛盾。重点突破高性能催化体系和复合聚合工艺难题,开发高碳α-烯烃、光伏胶膜及汽车工业用聚烯烃弹性体(POE)、超高压绝缘聚烯烃专kaiyun体育全站 开云官方网站用料、包装材料用茂金属聚乙烯、多组分聚丙烯(PP)釜内合金等高附加值产品,形成系列化产品,将支撑我国高性能聚烯烃产业快速发展。

我国聚烯烃产能规模已经超过7000万吨,未来将突破1亿吨产能规模,结构性产能过剩矛盾将进一步加剧。高性能聚烯烃行业正处于方兴未艾的发展初期阶段,产业发展面临多重困难和挑战,但也充满市场机遇。

针对行业内出现的新变化、新技术、新趋势和新机遇,龙朴聚烯烃将以“高端聚烯烃赋能未来关键材料发展”为主题,拟定于2024年5月15日-17日在上海召开2024年中国第十届聚烯烃大会,将邀请国内外聚烯烃产、学、研、用知名专家学者、技术领袖、企业领导、青年才俊等相聚一堂,与众多知名聚烯烃下游制品加工生产企业,智能制造机械设备企业一道,就中国聚烯烃行业的技术攻坚、行业发展、市场机会等,展开深入讨论,共同探讨适应新环境新消费新市场的发展之路。